FIREが流行ってますね。

できることなら僕も達成してみたいです。働くのが嫌いなわけじゃないけど、働かない自由ってなんか魅力的。

でもこれってほんとに達成可能なの?

淡い希望を抱き、一般的な工場勤務の自分にも手が届くものなのか調べて見ることにしました。

無理な節約をせずに

共働きで10年金融資産を貯めれば

妻だけはFIREさせることができる

ということになりました。

え?妻だけ?

と思うかも知れませんが、僕は妻だけでもFIREさせる。つまり、パートナーの片方がお金の心配なく仕事を辞める。もしくは好きな仕事をすることができるのはとても魅力的に感じています。

我が家の場合、妻のストレスが減り、家族の時間が増え、夫婦の喧嘩が減り、子供が健やかに育ち、夫も気楽に仕事をできて幸せ。

そしてあわよくば自分もFIREする。

これが僕の求める人生だ!

ということでこの記事ではこんなことを解説していきます。

どんな方法でFIREするのか

いくら金融資産を持てばいいのか

どのくらいの期間かかるのか

では解説へ

どんな方法でFIREするのか

どんな方法でFIREするのか。

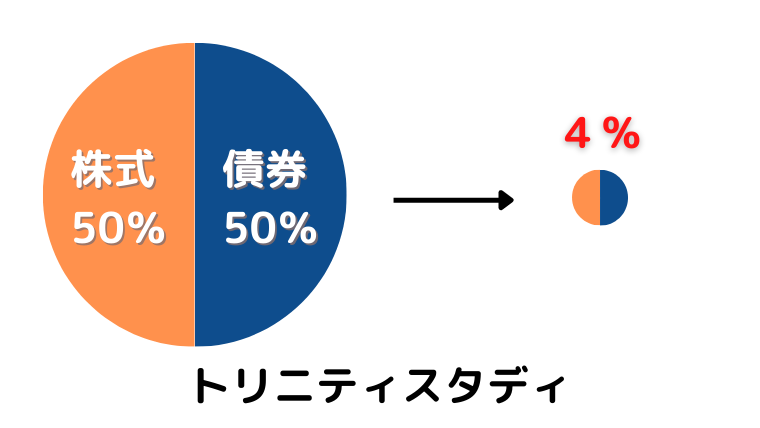

有名なインデックス出口戦略である4%ルールを適用しようと考えています。

4%ルールとは

1998年にアメリカのトリニティ大学の研究グループが発表したトリニティスタディという研究論文をもとにした金融資産の取り崩しの方法です。

株式50%と債券50%の資産を作り、年4%ずつ取り崩せば30年後に資産が枯渇していない確率は約95%(1926〜1995年のデータ)

働かないのにお金が減らない!これはなんとかしてこの恩恵に預かりたいものです。

4%で取り崩すということですが、4%には定額または定率があって、どちらの作戦で行くか決める必要があります。

定額か定率か

- リタイヤした初年度の資産の4%をその先も取り崩し続ける

- 将来の設計がしやすいけど資産が枯渇する可能性が高まる

- 毎年の資産の4%を取り崩していく

- 景気によって毎年の使える金額が変わってしまうけど資産が枯渇しにくい

ということなので、僕は定率がいいかなと思います。夫婦の片方が働いている状態なら不況にも耐えることができます。

でも枯渇しない確率は95%ということは5%の人は枯渇するということになります。

ではそうならないためにどうするかというと。

いくつか対策があります。

運の悪い人にならないために

- 取り崩し率を落とす 【4%→3.5%→3%】

- 生活防衛資金を2〜5年分貯めておく

- 副業で稼げるようになっておく

そもそも4%とはアメリカの株価のリターン(7%)−インフレ率(3%)から計算されたものです。つまりこれらの数値が変われば取り崩し率の4%も変わるということ。

というふうにいくつか対策があるのですが今回の記事では詳しく解説しませんので、とりあえず「へぇ〜そんな対策があるのか」と思ってもらえればオッケーです。

では結局いくら貯めればいいのか。

いくら金融資産を持てばいいのか

4%ルールのいいところは大体のゴールの設定ができることにあります。

仕事をやめたいけどいくら貯めても安心できないよ!

という悩みを解決してくれます。

ではこのルールに則ると

年間支出×25=目標金融資産

つまり年間支出が300万円の場合

300万×25=7500万円貯めれば安心!

という具合です。

そしてこの金額を見て。

と思ったわけです。

そこで我が家の目指す姿、「妻だけFIRE」の場合はどうなるか

妻だけFIREの場合

家族の収入支出の条件はこちら

夫の手取り 300万円

妻の手取り 250万円

年間の支出 400万円

この場合だと、夫の手取りで支出を賄えていません。100万円は妻の収入に頼っています。

では100万円を金融資産の取り崩しから賄えば良いということになります。ですので

100万×25=2500万円

7500万円から大分減って2500万円になりました。毎年100万の不労所得を得るには2500万円の金融資産があればいいことがわかりました。

でも為替リスクやインフレ率の上昇、予期せぬ出来事などに備えて、できるならもう少し安全な取り崩し率にしておこうと思います。

取り崩し率3.5%の場合

先程のように計算するのですが、今回は3.5%なので

100万×28.6=2860万円

あれば更に安心ということになります。

ちなみに3%で考える場合は28.6の代わりに33.3をかければ目標金額の計算できます。

我が家の目標金額

ということで我が家の株式と債券の目標金額を2860万円に設定することにしました。

これだけあれば、資産を減らさずに年間100万円の不労所得が見込めます。

あとは不況に備えて、これに生活防衛資金の現金を持てば完璧です!

生活防衛資金は2〜5年分貯めるとして

800万〜2000万になります。高っ!!

でも夫婦揃ってFIREするわけではないので今回は1000万円の生活防衛資金を貯めれば良いとします。こちらに関してはすでに用意ができました。

つまり

現金:1000万円

株式と債券:2860万円

これで目指すべきゴールは見えました。

ではこの金額を貯めるのにどのくらい時間がかかるか。我が家の場合は株式と債券を貯めるのにどのくらい時間がかかるか考える必要があります。

どのくらいの期間かかるのか

先程の家族の収支条件を適用して考えてみます。

夫の手取り 300万円

妻の手取り 250万円

年間の支出 400万円

購入するインデックス投資信託はS&P500に連動するものを想定し、年利7%でシミュレーションを行います。

シミュレーターは金融庁の資産運用シミュレーションを使用します。

では以下の3つの生活パターンでの達成期間を比較していきます。

- 共働きを続け、支出も使いたい分使う

- 共働きを続け支出を減らす

- 共働きを続け支出を減らす+月5万副業

パターン1:共働きを続け、支出も使いたい分使う

この場合は共働きのうちは150万円を貯金や投資に回せるので、これを株式と債券に投資します。

毎月12.5万円を積立てていくと11年8ヶ月で達成できます。

パターン2:共働きを続け支出を減らす

では支出の条件を変えてみます。

400万の支出を350万に頑張って減らします。すると150万→200万を投資に使えるので

毎月16.7万円を積立てていくと9年6ヶ月で達成できます。

パターン3:共働きを続け支出を減らす+月5万副業

こちらは支出を減らしなおかつ副業でも稼いでいこうという作戦です。

支出350万・副業収入年60万とすると、投資に使える金額は260万になります。

毎月21.7万円を積立てていくと7年10ヶ月で達成できます。

我が家のパターン

以上3パターン検証しましたが、我が家ではパターン3で目指していこうと思います。

というのも、このご時世、いつまでも本業を続けられるかもわかりません。そんな時代だからこそ、本業以外で収入を得る力を持っていることが、家計の安定と心の安定に繋がります。

もし副業でそこまで稼ぐことができなくても10年も頑張れば十分に妻だけFIREという目標は達成できそうです!

まとめ

今回は巷で話題のFIREは一般家庭でも可能か検証したところパートナーだけFIREするという作戦にたどり着きました。

これならほとんどの家庭で達成可能なのではないでしょうか?

このように目標を決めて取り組むことで副業が軌道に乗り、家族でFIREなんてことにもなるかも知れません。夢は膨らみますね!

とりあえずは「支出を減らしてみる」「副業の時間を確保してみる」ということから取り組んでみましょう!

以上!